发布时间:2025-09-16 04:23:31 人气:

世界建筑业的百年沉浮,是一部国家战略、企业抉择与时代浪潮同频共振的壮阔史诗。从美国战后席卷全国的基建狂潮,到日本经济泡沫破灭后建筑业的艰难转型,再到欧洲建筑企业的稳健创新,这些跌宕起伏的发展轨迹犹如座座灯塔,为正破浪前行的中国建筑企业照亮了航道。

1900年美国城镇化率仅为39%,建筑业尚处于起步阶段。1933年大萧条后,罗斯福新政通过大规模公共工程拉动建筑业复苏,城镇化率突破56%。

二战期间,建筑业因军事工程需求快速扩张。1940年颁布的《国防设施法案》不仅为军事工程提供了高达170亿美元的专项拨款(相当于当时美国GDP的5%),在这一机制推动下,美国建筑业从1941年到1945年的四年间,军事工程合同总额突破350亿美元,占同期美国建筑市场总量的78%。

1945-1975年迎来黄金期,建筑业GDP从70亿美元跃升至1700亿美元,年化增长率达11%,城镇化率从60%提升至73%。这一阶段的核心驱动力来自战后重建、州际公路系统建设(艾森豪威尔1956年基建计划)以及能源项目(电站、石油管道)的爆发式增长。

1975-2005年,美国建筑业进入稳定增长期,建筑业GDP规模突破1.5万亿美元,城镇化率达81%。期间,克林顿政府的“信息高速公路”计划推动了新型基础设施建设,建筑业逐步向多元化、专业化转型。2008年金融危机成为重要转折点,建筑业遭受重创,但随后在政策刺激下逐步复苏,2010-2023年仍保持6.8%的年化增长,规模达2.35万亿美元。

作为美国建筑业的标杆企业,福陆公司(Fluor)的百年历程折射出行业变迁中的生存挑战。成立于1892年的福陆,凭借在石油、天然气工程领域的技术积累,二战后逐步全球化,巅峰时期员工超5万人,2012年营收273.8亿美元。但其近年来陷入困境:2021年营收降至124.35亿美元,较峰值下降54.5%;2019年后净利润率与净资产收益率持续为负,资产负债率攀升至85.91%。

拥有130年历史的美国福陆,曾以能源工程叱咤全球,其危机根源在于“三个脱节”。一是业务脱节时代。在“十三五”期间,仍过度依赖能源化工(40%)和采矿基建(30%),错失绿色环保、政府服务等朝阳业态;二是市场脱节变局。在逆全球化浪潮中,未能及时收缩欧洲市场,反而过度依赖美洲区域。三是战略脱节节奏。直到2021年才提出新业务计划,比同行晚了整整4年,组织僵化更使其“反应迟钝、动作缓慢”。

日本建筑业的发展轨迹与经济周期高度同步,经历了战后重建、高速扩张、泡沫破裂到温和复苏的完整周期,其应对市场波动的经验具有重要借鉴意义。

1945-1960年为重建期,战后重建及朝鲜战争带来的军事订单推动建筑业快速复苏,GDP年化增长10%,城镇化率从53%升至63%,建筑业GDP年复合增长率达14.5%。

1960-1975年进入黄金期,国内经济的发展及东京奥运会带动基础设施建设爆发,建筑业GDP从0.89万亿日元增至14.32万亿日元,年复合增长率20.32%,城镇化率突破75%。

1976-1990年为成熟期,广场协议后日元升值倒逼内需扩张,公共投资持续加码,但建筑业增速放缓至7.26%。

1991-2010年的“失去的二十年”中,房地产泡沫破裂与老龄少子化导致建筑业GDP下降3.32%,年均破产企业超3000家,但城镇化率仍提升至90.8%。

2011年后,安倍经济学与东京都市圈再开发推动行业复苏,2022年建设订单创20年新高。

面对行业的巨变,作为成立于1892年的老牌企业,日本的大林组主要采取了两大战略。一是拓展全球市场。海外业务占比从2006年的12.6%提升至2021年的21.4%,北美与亚洲市场成为新增长点。二是实施精益管理。通过ICT技术构建新一代生产系统,覆盖调查、设计、施工、管理全链条,2022财年实现营收1.98万亿日元,净利率5.71%,显著高于行业平均水平。

大成建设则以财务稳健性著称,通过持续去杠杆将资产负债率控制在日本四大建筑公司最低水平,2018年后自有资本比例维持在40%以上。其组织架构强调“总部-事业本部-支店”三级协同,人员配置向工程与技术倾斜,2022财年净利润达471亿日元,展现出强韧的抗风险能力。

欧洲建筑业以均衡化、可持续性为核心特征,其城镇化进程平稳,企业通过商业模式创新实现“去周期化”发展,法国万喜的成功堪称典范。

欧洲城镇化率早在上世纪中叶就超50%,此后保持稳定增长,形成城乡均衡发展格局。德国、法国等核心国家建筑业增加值稳步提升,2020年德国达2030.8亿美元,法国1218.6亿美元。欧洲城镇化的突出特点是“逆城市化”现象显著,人口从大城市向小城镇迁移,推动生态建筑与旧区改造需求增长。

法国万喜通过“工程承包+特许经营”的双轮驱动模式,实现了穿越周期的持续增长。2023年其营收达688亿欧元,净利51.02亿欧元,净利率7.41%,位列ENR 国际承包商第一。其核心逻辑在于以下几个方面。

一是商业模式创新。从单纯工程承包(2000年以前),到承包与特许经营双轮驱动(2000年—2008年),最终确立以高利润特许经营为核心(2008年之后)。2023年,其特许经营营收达到109.32亿欧元,占比15.9%,却贡献59.9%的净利润。

二是全球化视野。截2023年,法国万喜55%收入来自海外,覆盖120个国家,深耕欧洲同时,积极开拓亚太、拉美、非洲市场。

三是运营的专业化。在法国万喜的运营业务中,高速公路与机场合计贡献超九成特许营收,成为企业重要的利润引擎。其中,万喜在高速公路领域展现出极强的专业壁垒。作为法国运营里程最长的高速公路特许运营商,其掌控的4443公里路网不仅占据全国收费公路约50%的份额,更在法国高速公路总里程中占比超35%,形成显著的规模优势。机场运营同样表现亮眼,2022年其管理的65个机场服务客流量突2.1亿人次,实现营业收入26.8亿欧元、净利润5.1亿欧元,净利润率达19%,凸显出专业化运营的高效能。

四是前瞻性布局。面对全球可持续发展的新要求,法国万喜早早锚定2050年碳中和目标,在循环经济领域积累了行业领先的技术专利,并将生物多样性保护纳入核心发展框架,以系统性布局深度契合时代命题。

五是活力管理。通过“分散经营+集中管控”的模式实现灵活性与效率的精准平衡。其全球28万员工借助一体化信息系统形成高效协同网络,而投资、执行、协调三大委员会则构成战略落地的刚性保障机制,从组织架构到执行层面构建起兼具活力与韧性的管理体系。

中国建筑业正处于从高速增长向高质量发展的转型关键期,2023年建筑业增加值占GDP比重达6.8%,但劳动生产率仅为美国的15.7%,行业面临转型升级的迫切需求。国际经验为中国建筑业提供了五大核心启示。

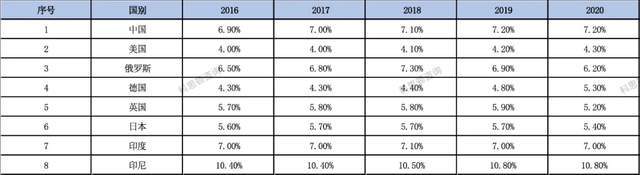

笔者对比了2016-2020年主要8个经济体建筑业增加值与GDP的占比数据,发现以下两个现象。一是发展中国家建筑业增加值在GDP中的占比普遍比发达国家高。印尼建筑业增加值与GDP占比维持在10%左右的水平,中国、印度建筑业增加值与GDP占比在7%左右的水平。美国经济发达,建筑业增加值与GDP占比较低,为4.3%左右,英国、德国、日本等国家的建筑业增加值与GDP占比也比发展中国家低。二是建筑业是一个永恒的行业,不会消失。经济高度发达后,建筑业在GDP中也会有一席之地。以美国为例,近十年以来,美国建筑业GDP增加值一直在4%上下小范围波动。

根据上述两点发现可以推算,假设中国建筑业增加值在GDP占比每年下降0.2%,中国建筑业增加值与GDP的占比从2022年的6.9%下降到4%需要15年的时间,也就是说中国建筑业至少还有15年的增长时间。

参照欧洲逆城市化趋势,旧区改造、生态修复、智慧城市等需求将持续释放,预计到“十五五”期间市场规模超20万亿元。

从厂房及建筑物竣工面积来看,其从2020年的4.85亿平方米增长至 2024年的6.91亿平方米,呈现出稳步上升的态势。具体而言,低空经济的政策支持带来了相关基础设施建设需求, AI 机器人产业的兴起也对专业厂房和研发设施提出了新的要求。5G基站、数据中心、特高压等 “新基建”领域保持10-15%增速,成为拉动行业增长的新引擎。

在国际环境不确定性加剧的背景下,能源安全、水利生态安全、粮食安全领域的基础设施建设需求显著扩容,成为稳增长与防风险的重要发力点。从具体领域看,能源安全相关建设机会在:核电项目稳步推进,西北区域风光电基地规模化开发提速,深远海风电商业化应用加速落地,储能配套设施建设同步跟进,共同构成能源安全保障的重要支撑。水利生态安全基础设施建设则呈现长期景气态势,预计未来5-10年将保持年均15%的增速,年市场容量可达1.5-2万亿元,在防洪减灾、水资源优化配置等领域形成持续投资空间。粮食安全基础设施建设尚处于起步阶段,年市场容量约5000万元,随着政策推动力度加大,高标准农田、节水农田等设施将逐步释放,成长潜力值得关注。

法国万喜的“特许经营+承包”模式证明,建筑业价值链延伸能显著提升抗风险能力。

工程建设组织模式是建筑业生产关系的重要体现,先进的生产关系有利于减少沟通协同成本,提升生产效率。总体而言,工程总承包模式比传统的DBB模式组织成本更低,中国目前的工程建设组织模式还有很大进步空间。

2023年中国勘察设计行业中国总承包营业收入约为4万亿。建筑业没有工程总承包营业收入的统计,根据笔者走访的企业数据来估算,建筑业的工程总承包营业收入不到4万亿,以4万亿计算,中国工程总承包营业收入为8万亿,2021年建筑业总产值约为28.3万亿,即可以看作工程总承包营业收入占建筑业的27%左右。

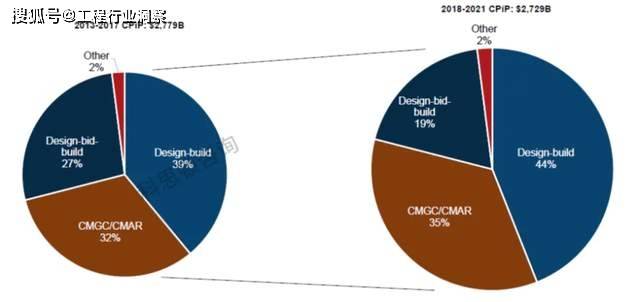

美国工程总承包模式占比逐年提升。到2021年,以DBB模式发包的工程占比从2013年27%下降到19%;以DB模式发包的项目从39%上升到44%;以CMCC/CMAR模式发包的项目占比从32%上升到35%。

通过设计、采购、施工全链条一体化管理,可实现成本降低10%-15%的显著效益,目前中建、中交等头部企业已构建起成熟的EPC管理体系,在整合资源、提升效率方面形成核心竞争力。

可借鉴万物云从传统物业服务向城市空间综合运营的转型路径,积极拓展停车场、产业园区等多元化运营场景,通过长期化、精细化运营挖掘资产增值空间,打造可持续的收益增长极。

借助产业基金、REITs等金融工具激活存量资产流动性,中交集团并购碧水源等案例已充分印证,资本运作与产业发展的协同,既能优化资源配置,更能为企业开拓新的增长维度,释放产融联动的乘数效应。

法中国建筑企业国际营收占比平均不足5%,远低于万喜的46%,国际化仍是重要突破口。在建筑企业国际化进程中,中外建筑企业还有较大的差距。

笔者统计了自2011-2021年排名前20的企业的国际化率的数据,将数据分为平均值、国内企业、国外企业三类。十年来,“中国企业”的国际化率呈现下降趋势,从2011年的13.4%,及至2013年上升到最高点24.7%,至此一路下滑,直至2021年的9.9%;而同期全球最大国际承包商排名前20的“外国企业”的国际化率基本稳定在60%-70%的区间范围内。当然,中国企业的一个显著特点是业务体量上来了,这也导致了全球最大国际承包商排名前20家的平均线一路下滑,也就是说中国企业拉低了平均线中国企业、外国企业国际化率

初期采取“借船出海”策略,依托与制造业的协同合作切入新兴市场,重点聚焦沙特、印尼等基建需求旺盛的国家——重点关注2024年基础设施发展指数中具备显著的市场潜力。

,着力构建属地化运营网络,其中电建在东南亚设立区域总部的成熟模式,为全球网络搭建提供了可复制的实践经验,值得推广借鉴。

,通过并购国际优质企业直接获取核心技术与品牌资源,以资本为纽带加速全球市场渗透,实现从参与到引领的能级跃升。

日本大林组的技术创新与美国建筑工业化实践表明,技术是突破增长瓶颈的核心动力。

代表建筑业先进生产力也有两个指标,一个是装配式建筑;另一个是智能建造。从数据上来说,中国建筑业这两个指标上与国外发达国家建筑业还有一定差距。

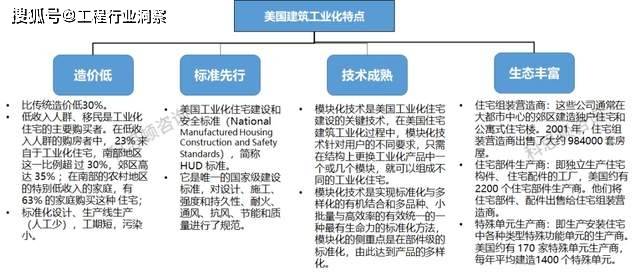

2021年中国新开工装配式面积达到7.4亿平方米,占新建建筑面积的24.5%。其中上海市新开工装配式建筑占新建建筑的比例为91.7%,北京市40.2%,天津市、江苏省、浙江省、湖南省和海南省均超过30%。但中国装配式主要依靠政策推行,体系不成熟,市场化程度不高。根据不完全统计,业内企业投资的工厂60%亏损,20%-30%保本持平,线年才能把投资收回。而美国的住宅用构件和部品的标准化、系列化、专业化、商品化、社会化程度很高;从美国实际的产业情况来看,工厂化生产的装配式住宅与建筑的部构件及其组件,每平方英尺造价比传统方式低30%-50%。以1997年数据为例,当年新建147万套住宅,其中工业化住宅113万套,占比77%。

在数字化领域,根据《2017年中国建筑行业盈利情况分析及预测》,中国建筑企业信息化率只有0.03%,国际建筑业信息化水平是0.3%,我国建筑业信息化率与国际建筑业信息化率平均水平相比差距高达10倍左右。中国建筑业中BIM使用率达到30%以上的企业仅占19%,远低于北美的52%以及欧洲的34%。

。通过全面推广BIM 技术、数字孪生系统与建筑机器人等前沿应用,推动施工流程智能化升级。例如中建八局已实现钢结构施工90%自动化,展现出智能技术对生产效率的显著提升。

重点发展装配式建筑与低碳建材,通过全链条技术创新降低单位产值能耗,构建建筑全生命周期的低碳发展模式。

可参照美国HUD 标准建立部品部件全品类标准化体系,以工业化生产模式压缩成本、提升品质——据测算,这一转型有望将住宅建造成本降低30%-50%,为行业带来降本增效的革命性突破。

日本大林组与大成建设的生存实践揭示了一个核心规律:当行业环境承压时,市场竞争必然加剧,而“核心能力”正是企业抵御风险、存续发展的根本依托。

通过系统性管理革新实现成本最优:一方面强化低效无效业务与组织的精准治理,剥离冗余环节;另一方面优化人员配置机制以激发团队活力,并创新项目管理模式提升全流程效率,从“人、事、组织”多维度构建成本竞争壁垒。

坚持“深耕为王”的布局逻辑,聚焦高潜力市场“到有鱼的地方捕鱼”,追求区域布局的质量而非数量。具体可从产品体系、市场体系、客户体系、承揽体系、资源体系、人才体系六个维度系统发力,通过构建全方位的区域作战能力,稳步提升市场渗透率与区域话语权。

世界建筑业的发展史,是一部国家战略、企业战略与技术创新交织的壮阔史诗。美国福陆的警示、日本大林组的精进、法国万喜的卓越,共同为中国建筑业勾勒出未来的航标——

唯有以终局思维布局战略,以核心能力锻造内核,以模式创新重塑价值,以全球视野开拓疆域

,方能在新型城镇化的“后半程”与高质量发展的巨浪中,行稳致远,筑就辉煌。